今回は財務・会計の「原価計算」という分野を確認していきましょう。

工場で製品を製造するにあたり、その原価を把握できなければ、適切な価格設定ができません。

正しい価格設定ができなければ利益を生むためのプランも立てられませんし、そもそも損益の判断も困難となってしまいます。

そこで、製造原価を把握するための手法として原価計算が重要になってきます。

どのような計算手法を用いて製造原価を把握するのか、さっそくその手法を確認していきましょう。

目次

原価にはどのようなものがある?原価の種類を確認しよう!

さて、製造原価の計算方法を確認する前に、そもそも原価にはどのようなものがあるのかを確認していきましょう。

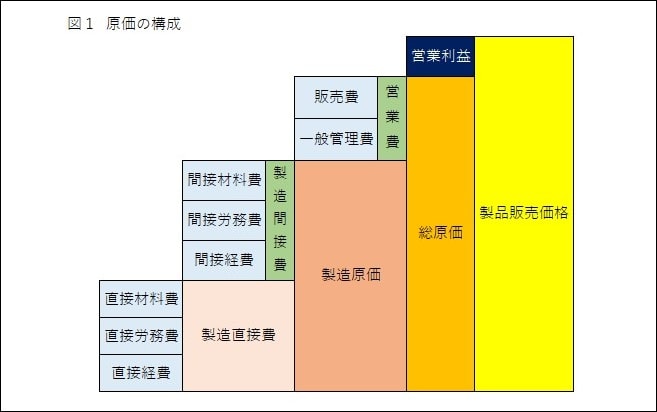

経営活動のどの部分に使われたのかによって、原価は以下の3つに分類することができます。

原価の種類

- 製造原価

- 販売費

- 一般管理費

まず「製造原価」とは、製品の製造に要した原価のことをいいます。

具体例を挙げると、材料費や製造現場に従事する労働者の賃金、製造に直接的にかかる諸経費のことです。

次に「販売費」とは、販売活動に要した原価のことです。

広告や宣伝にかかる費用や販売員の給料などが該当します。

最後に「一般管理費」とは、製造・販売に直接的に関連してはいないが、経営活動を行うにあたり必要とされる経費・原価のことをいいます。

総務や経理部門に所属する従業員の給料などをイメージすれば宜しいでしょう。

これら3つの原価を合算したものは総原価と呼ばれます。

念のため数式でも確認しておきましょう。

製造原価にはどのようなものがある?

総原価の確認が済んだところで、製造原価をもう少し深堀りしていきましょう。

製造原価を分類する際の考え方として、形態別分類と製品との関連性に着目した分類の2種類の分類方法があります。

形態別分類とは、原価の形態・種類によって分類するものです。

形態別分類によると、製造原価は以下の3種類に分類できます。それぞれサラっと意味も確認してみましょう。

材料費

シンプルに製品製造の際に使用する材料、マテリアルの対価のことです。

労務費

製造に直接的に携わる従業員の賃金や法定福利費のことです。

経費

材料費、労務費以外の製品の製造に要した費用のことです。

具体例を挙げると、工場の水道光熱費や製造機械のメンテナンス費用などになります。

続いて、製品との関連性に着目した分類ですが、これはある製品に対していくらかかったかという視点に立ち原価を算出する手法です。

この考え方によると、製造原価は以下の2種類に分類されます。こちらも軽く意味も踏まえた上で確認しておいて下さい。

製造直接費

その製品の製造に直接的に使用された原価のことです。

パソコンを例にとって説明すると、液晶のガラス、ボディやキーボードに使用されているプラスチックや金属類といった、製品との対応関係がはっきりしている製造原価のことをいいます。

製造間接費

個別の製品との間に明白な対応関係がない原価のことをいいます。

パソコンを例にとって説明すると、ボディを組み立てる際に用いる機械のメンテナンス費用や各種工具などがイメージできます。

製品との間でその費用(原価)が個別かつ明白に対応していませんよね。

一口に原価といっても様々な考え方があることはご確認頂けたことでしょう。

原価計算を行うにあたって、これらの分類はしっかりとマスターしておく必要があります。

図1の原価構成は頭の中に叩き込んでおきましょう。

当期総製造費用と当期製品製造原価をマスターしよう!

ここからは、いよいよ原価計算について確認していきます。

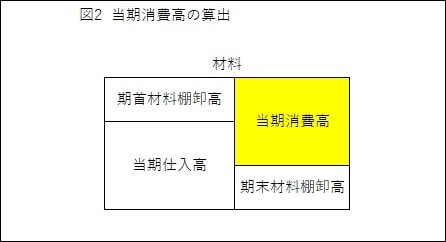

まずは、当期に発生した全ての製造費用である「当期総製造費用」です。数式は以下のとおりです。

次に、数式中の「材料費」についての計算式は以下のようになっています。

以下の図2にあるように、当期消費高を算出することによって当期中の材料費が明確に区別され、純粋な当期中の総製造費用が算出されることになります。

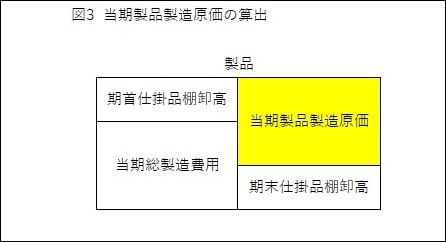

続いて、「当期製品製造原価」です。こちらもまずは数式で確認していきましょう。

計算式を図示化すると以下図3のようになりますが、これは当期消費高を算出した図2の考え方と全く同じであることが確認頂けるかと思います。

また、当期製品製造原価の算出にあたり、期末にある仕掛品(期末仕掛品棚卸高)は除外されていることも確認頂けるかと思います。

これは、100パーセント完成した製品に限って製造原価を求める必要があるからです。

99パーセント完成していても製品になっていない以上、製品製造原価とはならない点にはご注意ください。

先入先出法と平均法って何?

さて、ここまで確認してきた中で、製品製造原価の算出方法に違和感を持たれている方は鋭いです!

というのも、当期製品製造原価を構成する内訳について、期首仕掛品棚卸高と当期総製造費用のいずれかによるのかが明白になっていないのです。

通常であれば、期首仕掛品から順次、完成品ができあがると考えられますが、必ずそうなるとはいいきれません。

そこで、期首仕掛品棚卸高と当期総製造費用を配分する2つのルールが存在するのです。

- 先入先出法

- 平均法

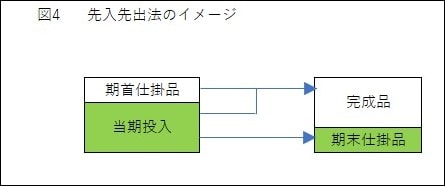

それでは、先入先出法について確認していきましょう。

これはネーミングのとおりで、先に入ったものを先に出してあげるという考え方です。

以下の図4にあるように、先に入っていた期首仕掛品から、順次完成品になっていくというイメージです。

ですので、図4における期末仕掛品は当期投入分から産み出されたことになります。

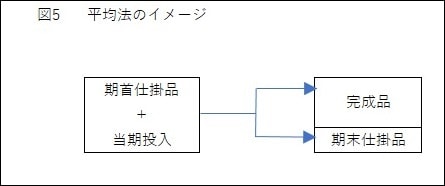

続いて、平均法です。

これもネーミングから想像できるかと思いますが、期首仕掛品と当期投入分の平均値が完成品および期末仕掛品を構成するという考え方です。(以下図5参照)

余談ですが、後入先出法というルールはないのでしょうか?

後入先出法については、昔は存在していたのですが、国際会計基準で認められていないため、現在では廃止となっています。

原価計算の分類①~個別原価計算と総合原価計算の違い~

続いては、原価計算の分類を確認していきましょう。

まずは「個別原価計算」と「総合原価計算」という分類です。

個別原価計算というのは、注文1口ごとに製品原価を算定する計算方法となります。注文1口ごとに算定するわけですから、受注生産の現場において用いられる原価計算方式となります。

一方、総合原価計算というのは、ある期間を原価計算期間と設定し、その期間内に発生した原価を集計し、生産量で除すことによって製品単位原価を算出する計算方式であり、大量生産の現場において用いられます。

生産形態に応じて、適した原価計算手法は異なるということを認識しておきましょう。

原価計算の分類②~実際原価計算と標準原価計算の違い~

もう一つ原価計算の分類を確認していきましょう。

「実際原価計算」と「標準原価計算」です。

実際原価計算というのは、実際に発生した製品製造原価を把握するという計算方式です。

実際に発生した原価の把握が前提となりますので、当然のことながら、製品の製造後に原価計算が行われることになります。

対して、標準原価計算では製品製造に先立ち標準的な原価を設定し、その後に実際の生産活動において生じた原価と比較するといった手法を採ります。

なお、この計算方式は単純に数値を算出して終了となるのではなく、標準原価と実際原価の差異を把握し、原因を究明し、改善活動につなげるといったプロセスを経ることもあります。

まとめ

今回は、財務会計の原価計算の分野について確認いたしました。

この記事では各用語や定義に関する解説がメインとなっていますが、原価の算出等、計算問題が出題されやすい分野となっています。

この記事で用語の概要を確認して頂き、多くの計算演習を行って実力を身に付けていくのが効率的な取り組み方であるように思います。

また、しっかりと身に付けることで得点を稼ぎやすい分野であるのは間違いありません。

しっかりと取り組んで、得点源にできるように頑張りましょう!