今回の記事では、財務・会計で問われることになる「利益と資金の管理」の分野について確認していきます。

がむしゃらに生産と販売を行ったところで、効率的に利益を獲得できるわけではありません。

黒字化する売上水準とはどれくらいか、ということをしっかりと把握した上で、その目標を達成するためのアプローチが求められるのです。

今回確認していく「利益と資金の管理」の分野では、黒字化する売上水準を求める手法や目標値と実績値に関する分析手法をマスターすることになります。

個人的には、経営コンサルタントらしい学習分野だと思いますし、マスターするとちょっとだけ自分をカッコよく感じたりもできます(笑)

それではさっそく確認していきましょう!

目次

原価の種類を確認しよう!

さて、分析手法を確認していく前に、前提となる知識の補充・確認をしておきましょう。

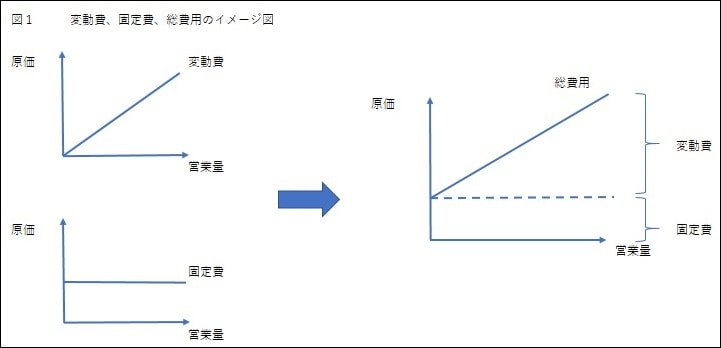

まず原価の種類ですが、「変動費」と「固定費」の2種類に分類して考えることになります。

変動費とは、営業量に応じて増減する原価のことをいいますので、材料費をイメージして頂ければ宜しいです。

生産量に応じてインプット量も変動しますよね。

一方の固定費とは、営業量の増減に影響を受けない固定的に発生する原価のことをいいます。

従業員の固定給や家賃などをイメージして頂ければ宜しいです。

生産量が増えようが減ろうが、固定給や家賃に変動はありませんよね。

以下の図1はそれぞれをイメージ化したものです。

原価の分類は利益・資金分析する際の基礎となりますので、しっかりと確認しておきましょう。

限界利益ってどんな利益?

続いては、限界利益について確認しておきましょう。

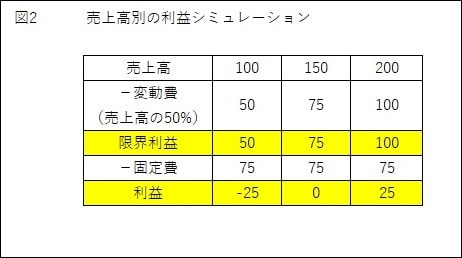

限界利益とは売上高から変動費を控除して求めますので、以下のような式になります。

さらに、限界利益から固定費を控除することで最終的な利益が求められます。

以下の図2は、上記の数式に簡易な数値を当てはめた上でシミュレーションしたものです。

変動費は売上高に対応して増減するものとし、売上高の50%で算出されます。

なお、このケースにおいては売上高×50%(0.5)で変動費を算出していますが、この乗数0.5は変動費率といいます。

また、固定費は売上高に影響されないため、一律75としています。

とてもシンプルなシミュレーションなのですが、ひとつ注目しておきたいポイントがあります。

それは、限界利益=固定費の状態にあるときに最終利益は0になるということです。

言い換えると、利益を生むためには限界利益>固定費の状態になっていることが必要ということです。

損益分岐点を算出しよう!

以上を踏まえ、損益分岐点を算出してみたいと思います。

損益分岐点とは、利益も損失も発生しない営業量のことをいいます。数式は以下のとおりです。

詳しく見ていきます。まず、販売価格×営業量は売上高のことですね。

そして変動費率×営業量は変動費総額のことです。

つまり、上にある式の左辺をシンプルにまとめると「売上高-変動費-固定費」と言い換えられます。

もっと簡略化すると「売上高-総費用」のことですね。

これは利益を算出する数式となり、0になるということは損失と利益の分かれ目である損益分岐点になるというわけです。

もう一度、今度は記号を使って基本となる数式を確認しましょう。

S:売上高 VC:変動費 FC:固定費 P:利益 α:変動費率

損益分岐点を算出しよう!~応用編~

さて、損益分岐点を算出するための数式を確認したわけですが、中小企業診断士試験は基本式ばかりを問うてくれるような易しい試験ではありません。

ここまで確認してきた基本式を展開することで求められる様々な数値についても確認していきたいと思います。

まずは、損益分岐点売上高の算出式です。

固定費と変動費率が判明しているケースにおいて、いくらの売上高を確保すれば損益分岐点に到達するのかを示してくれます。

計算式は以下のとおりで、基本となる数式を展開したものになります。

また、損益分岐点売上高の数式を少し加工してあげることで、下記の数式が完成します。

こちらは、分子に目標利益額を足してあげることで、目標利益額を確保できる売上高を算出する数式となります。

基本式をしっかりと理解し、あとは基本式に数字を当てはめながら展開していくことで目標とすべき売上高を算出できます。

方程式に触れるのは久しぶりな方も多いとは思いますが、過去にスイスイと説いていたはずです。

すぐに慣れますので、しっかりと方程式と向き合っていきましょう!

安全余裕率を高めてリスクに強い経営を!

さて、これまでは金額そのものを算出する手法を確認してきました。

金額の次は比率の算出式やその考え方について確認していきましょう。

まずは、損益分岐点比率という考え方で、数式はこちらになります。

実際の売上高に占める損益分岐点売上高の比率となります。

損益分岐点売上高よりも実際の売上高が大きければ大きいほどこの比率は低くなりますので、低いほうが望ましいということなります。

視点を変えると、低ければ低いほど実際の売上高が減少しても利益を確保しやすい構造になっているということになります。

これによく似た指標として、安全余裕率があります。数式はこちらです。

また、数式の展開によりこのように置き換えることもできます。

この安全余裕率というのは、収益面の安全性を計る指標であり、高ければ高いほど望ましいということになります。

また、安全余裕率と損益分岐点比率を足すと必ず100になるという関係にあり、両者ともに収益面での安全性を計る指標であることがお解り頂けるかと思います。

なお、この指標を改善して収益面での安全性を高めるためには、実際の売上高を増やし、損益分岐点売上高を下げることが必要であることをお解り頂けるでしょうか。

つまり、変動費や固定費といったコストを削減することで損益分岐点売上高の水準を下げ、販売価格を値上げしたり、販売数量を増加させることで実際の売上高を増やしてあげれば、収益面での安全性は改善するということになります。

当たり前のことのように思われますが、それを数式で表現することでどの程度のコストカットが必要なのか、または販売数量をどれほど拡大すべきなのかといった情報をストレートに数字で把握することができるわけです。

利益差異分析で何がわかる?

さて、ここまでは損益分岐点や関連する比率などの算出方法を確認してきました。

続いては、利益分析の手法である「売上高差異分析」について確認していきたいと思います。

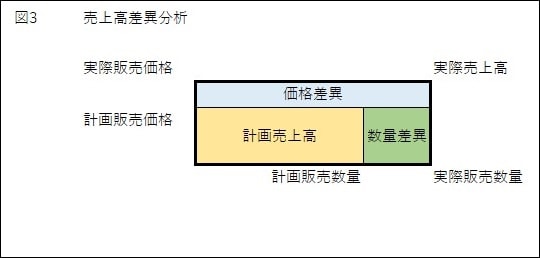

売上高差異分析とは、計画していた売上高と実際の売上高の差異を詳細に分析するものです。

以下図3のボックス図をご覧ください。

横軸が販売数量、縦軸が販売価格を示した図でそれぞれの計画値と実績値を置いています。

計画販売数量と計画販売価格が交わるところで計画売上高が、実際販売数量と実際販売価格が交わるところで実際売上高がそれぞれ表示されており、この図では販売価格、数量いずれも実績が計画を上回っていることになります。

そして計画と実績の差異について、価格による差異、数量による差異のそれぞれに切り分けて抽出していることが確認頂けるかと思います。

このボックス図にあるように、計画と実績の乖離要因を価格差異と数量差異に切り分けて細かく分析できることが、この売上高差異分析の特徴となります。

数式でも確認しておきましょう。

数量差異 = (実際販売数量 - 計画販売数量) × 計画販売価格

売上高差異 = 価格差異 + 数量差異 = 実際売上高 - 計画売上高

この売上高差異分析を用いることで、計画と実績の乖離を価格、数量の両面から細かく分析することができます。

その結果、販売計画を立てる際にも価格面、数量面で精緻な計画が立てられるということになります。

まとめ

今回は財務・会計の中の利益と資金の管理というテーマで、損益分岐点や利益差異分析について確認いたしました。

久しぶりの方程式に嫌気が差したことが昨日のことのように思い出されます(笑)

この記事をお読みの方で筆者と同じ感情に囚われている方でも心配は無用です。

問題演習を繰り返すことで、自然と身に付いていくものです。

この分野は2次筆記試験でも取り上げられやすい分野となりますので、まずは損益分岐点の基本式や差異分析のボックス図といった基本を確実にした上で、事例上で応用できるレベルに到達するように取り組んでみてください。