突然ですが、中小企業診断士試験における最重要科目ってなんでしょうか?

筆者は「財務・会計」であると断言します!

1次試験と2次筆記試験の事例Ⅳで問われる「財務・会計」ですが、保有する知識を着実に点数につなげることができる科目の一つです。

中小企業診断士試験では、自身が有する知識を着実に点数につなげられる科目って意外に少ないように思います。

そのような理由から、「財務・会計」の知識をしっかりと身に付けることは点数を稼ぐ上で非常に効率的であり、かつ重要であると思っています。

今回の記事は、そんな「財務・会計」の入り口ともいえる簿記の基礎について解説していきます。

簿記をかじったことが無い方はもちろん、多少の知識をお持ちの方についても、知識を点検するという用途でお読みいただければと思います。

そもそも簿記って何?

そもそも、簿記って何?ということですが、簡単にいうとお金の出入りを記録するための手法です。

いってみれば、企業における家計簿の記帳方法ですね。

自分のお財布事情を把握するだけであれば、独自の記帳方法で記録しておき、自分が把握できればそれで足りるでしょう。

しかし、企業や個人事業主にとってはそうはいきません。

いわゆるステークホルダー(利害関係者)が存在しますから、投資家や債権者等の利害関係者に対して、一定の確立された手法を使ったお財布事情の説明が必要になってきます。

そこで、長い歴史の中で編み出されてきた共通のルール=簿記の原理に基づいた記帳を行い、貸借対照表や損益計算書といった共通の決算書類を作成する必要があるのです。

簿記の基礎を確認しましょう

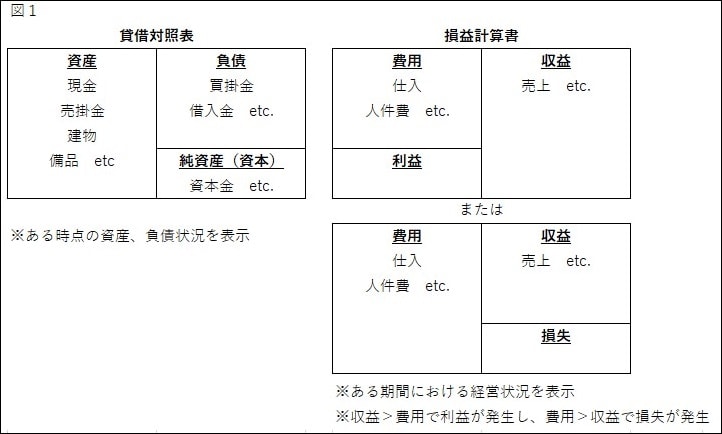

ここから簿記の基礎を確認していきます。はじめに以下の図1をご覧ください。

図1では、決算書類である貸借対照表(B/S)と損益計算書(P/L)に記載される項目をまとめてあります。

この貸借対照表と損益計算書を作成するために簿記による記録=仕訳を行います。

簿記の5要素と呼ばれる「資産、負債、純資産(資本)、収益、費用」は図から確認頂けますね。

このポジションは重要ですので、頭の中にしっかりと刻み込んでおきましょう。

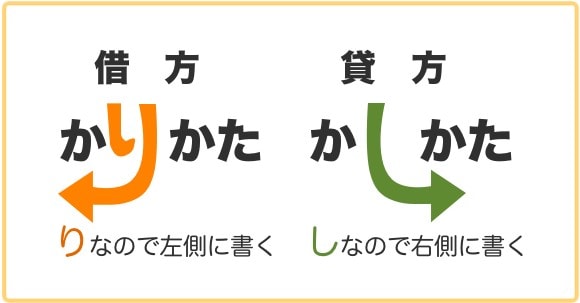

また、簿記の世界では左側を借方、右側を貸方と呼びますので、こちらもしっかりと身に付けましょう。

覚え方は、図2にあるように借方の「り」、貸方の「し」のはらいの方向です。

図1をみると、貸借対照表における資産は借方で、負債、純資産は貸方となりますし、損益計算書における費用は借方で、収益は貸方となります。

具体例で仕訳をチェックしよう

それでは、具体的なケースを通じて、仕訳処理の方法や貸借対照表と損益計算書の動きを確認していきましょう。

今回は以下に2つの例を用意しました。

①現金100万円で建物を購入した

これは言い換えると、100万円の建物が増加する一方で、100万円の現金が減少したことになります。

どちらも資産ですので、ホームポジションは貸借対照表の借方(左側)に位置します。

増加する建物はホームポジションである借方(左側)に位置し、減少する現金はホームポジションとは反対側の貸方(右側)に位置することになりますので、仕訳は以下のようになります。

この仕訳はそのまま貸借対照表の数値に影響を与えますので、貸借対照表の建物は100万円増加し、現金は100万円減少することになります。

また、この取引は資産の間での移転といえますから、損益計算書には影響がありません。

②商品を2万円で売り上げ、代金は現金で受け取った

これを言い換えると、損益計算書の貸方にある売上という収益が2万円発生したことで、貸借対照表の借方にある現金が2万円増加したことになります。

ホームポジションにあてはめて仕訳を行いましょう。

この仕訳により、貸借対照表の資産(現金)が増加し、損益計算書の収益(売上)が増加します。

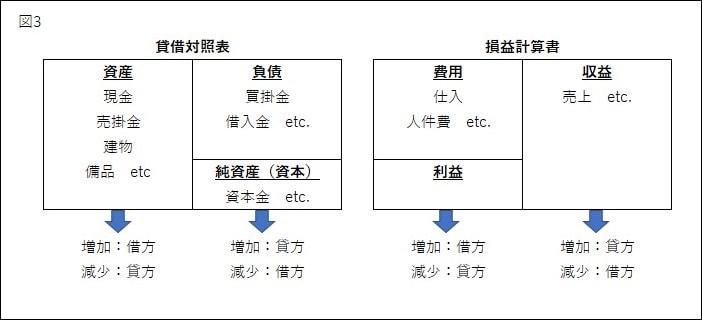

仕訳を行う際、借方、貸方のどちらに記載されるかを図3にまとめてみました。

簿記の5要素と呼ばれる「資産、負債、純資産(資本)、収益、費用」が増減(または発生)することで、どのポジションをとるべきかをしっかり身に付けることが簿記を攻略するためのスタートラインとなります。

ちょっと特殊!?決算整理仕訳

さて、仕訳の基本の基を確認したところで、ちょっとだけ特殊な仕訳パターンも確認しておきましょう。

それは決算整理仕訳といわれる処理です。

前章で取り上げたのは期中に発生した取引に関する仕訳処理でしたが、決算整理仕訳とは、期中取引としては認識されない取引に関する仕訳処理などを会計年度末に行うことをいいます。

実際に決算整理仕訳の処理を行う前に、決算整理仕訳がなぜ必要なのかを考えてみましょう。

前章で建物を100万円で購入する際の仕訳を行いました。

その時の仕訳は以下の通りでしたよね。

それにより、貸借対照表の建物が100万円増加しました。

ですが、建物や備品等の資産は永久に価値を維持できるわけではありません。通常は老朽化していきます。

この老朽化した価値を算定し、当期の費用として認識し計上する処理が、決算整理仕訳の一つである減価償却処理です。

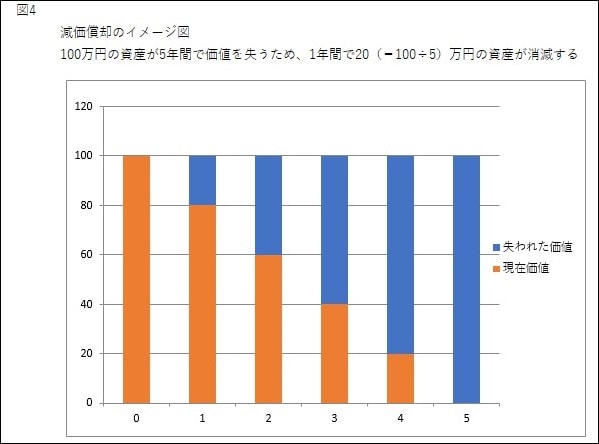

図4は5年間で価値が0になると仮定した上で、減価償却の過程をイメージ化したものです。

取得した直後は取得価額である100万円の価値を備えていますが、1年後には20万円(100万円÷5年)の価値が減少して80万円、以降も毎年20万円ずつ価値が減少し続け、最終的には5年経過後に価値が0になることが確認いただけるかと思います。

それでは、20万円の価値が減少する際の仕訳処理を確認していきましょう。

仕訳処理の方法としては、価値の減少分を資産の価額から直接控除する直接法と、資産から直接控除するのではなく、「減価償却累計額」という科目を用いて間接的に計上していく間接法の2種類があり、それぞれ仕訳は以下のようになります。

【間接法】 (借方)減価償却費 20万円 / (貸方)減価償却累計額 20万円

直接法を行うと、貸借対照表の建物が20万円減少し、損益計算書の費用の欄に減価償却費20万円が計上されます。

一方の間接法は、直接法と同様に損益計算書の費用の欄に減価償却費20万円が計上されますが、貸借対照表の建物の金額は減少せず、代わりに価値の減少額である20万円を減価償却累計額として建物の下段にマイナス表示します。

ちなみに、中小企業診断士試験では、間接法を採用している前提で出題されることが圧倒的に多いです。

というか、ほぼ全て間接法を採用しているケースと捉えていただいて結構かと思います。

これまでの説明中にもちらっと出てきましたが、減価償却費の計算方法についてもこの機会に確認しておきましょう。

減価償却費の代表的な計算方法として、定額法と定率法があります。

定額法

1年あたりの減価償却費=(取得価額 - 残存価額)÷耐用年数

※取得価額とは、取得に要した費用です。

耐用年数とは、当該資産の使用可能年数です。

残存価額とは、耐用年数到来時においても残存していると認められる価値です。

定率法

1年あたりの減価償却費= 現在の帳簿価額 × 償却率

定額法は毎年一定の金額を減価償却していくのに対し、定率法は減価償却の額がどんどん縮小していく、言い換えると前半に減価償却費が大きく計上されることになります。

これは、各期の税金の計算に影響を与えることになります。

まとめ

中小企業診断士試験における最重要科目である財務・会計。

そのもっとも基礎的な単元ともいえる簿記の基礎の基礎を確認してきました。

簿記のルールに基づいて作成された決算書類を用いて、財務分析を行うのが中小企業診断士の業務の一つといえます。

そのためにも、簿記の5要素(資産、負債、純資産(資本)、収益、費用)の性質をしっかりと身に付けておかなければなりません。

初学者の方もベテランの方も、定期的に簿記の基礎や仕訳に触れて、確実な知識を身に付けることが診断士試験攻略にあたって重要であると思いますので、今一度この記事で内容を再確認してみて下さいね。