今回の記事では、経済学・経済政策で学習する「企業行動と供給曲線」について確認していきます。

経済学・経済政策の出題範囲のひとつ「消費者行動と需要曲線」では、一消費者の視点に立って、経済活動を捉えていきます。

対して、今回確認する「企業行動と供給曲線」では、一企業の視点から経済活動を捉えていくことになります。

企業が生産活動を行うにあたり、費用(コスト)負担は避けられません。

投じた費用から最大限の収益を上げなければなりませんし、損失が生じているなら生産活動を見直す必要があるのは当然のことです。

企業が自らの生産活動を分析するための概念、理論にはどのようなものがあるのか?

さっそく確認していきましょう!

目次

生産量を左右する?費用の構造を理解しよう!

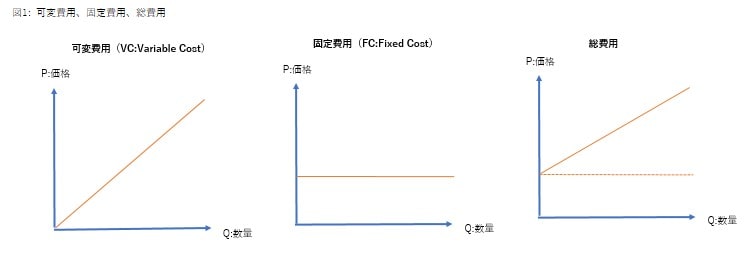

まずは、費用には大きく分けて2種類あるということを確認します。

以下の図1にある可変費用と固定費用の2種類です。

可変費用というのは生産量に応じて増加する費用のことで、材料費や水道光熱費といったものが挙げられます。

一方の固定費用とは、生産量の大小に関わらず常に一定となる費用のことで、工場の建設費用や機械設備の購入費用などが挙げられます。

さらに、固定費用の中でも、回収不能な費用を埋没コストといいます。

固定費用である機械設備が売却できないのであれば、それは埋没コストということになります。

また、可変費用と固定費用の和が総費用となることも確認しておきましょう。

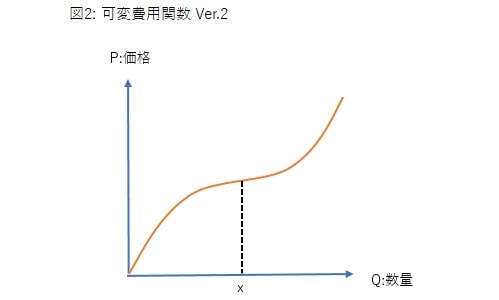

ちょっと深掘り!可変費用について

固定費用はシンプルに一定と考えますが、可変費用は図1で示した直線で表現することが適切なのでしょうか?答えは否です。

正しくは以下図2の形状の可変費用曲線をイメージすべきです。

図2の可変費用は、生産量がxに至るまでは価格(製造費用)が逓減し、そこからさらに生産量を増加させた領域では、費用が逓増することを表しています。

現実的に考えると、生産の初期段階では作業者の習熟等を理由に生産効率のアップが予測されます。

一方、生産能力の成熟が進むほど、生産量を増やしても初期に見られた効率性は望めなくなります。

それらの実情を考慮した可変費用曲線は、図2に示された形状となるのです。

費用の概念を理解する

さて、可変費用と固定費用、それらを合算することで得られる総費用といった、費用構造について確認いたしました。

続いては、平均費用、平均可変費用、限界費用という3つの概念を確認していきます。

それぞれどのような費用概念なのか、一つ一つ確認してまいりましょう。

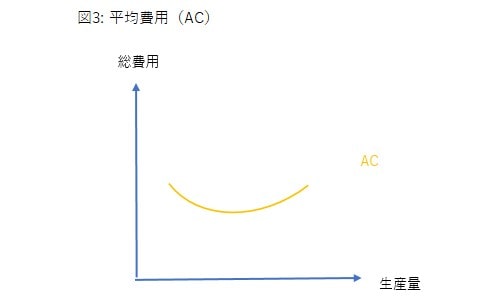

平均費用

平均費用とは、生産物1単位あたりの費用のことで、AC(Average Cost)とも呼ばれます。

総費用を生産量で割ることで算出されますので、生産量をxとすると数式は以下のようになります。

総費用は可変費用と固定費用の和となりますので、上記公式中のVC/x + FC/xが成り立っていることもご確認ください。

また、縦軸に総費用、横軸に生産量を置くと、以下の図3のような形状の曲線を描くことになります。

下側に凸となるのは、可変費用の構造で確認したとおり、可変費用は一定の生産量までは生産効率の向上により逓減するという考えに基づきます。

そして逓減しきった後は、生産効率の向上が見込めないために、1単位あたりの生産費用は逓増していくことを表しています。

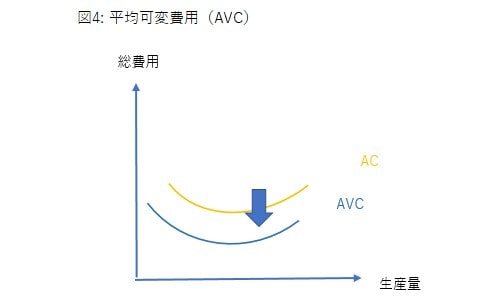

平均可変費用

続いては平均可変費用です。こちらは、生産物1単位あたりの可変費用となり、AVC(Average Variable Cost)とも呼ばれます。数式は以下の通りです。

以下図4で平均可変費用の形状を確認していきましょう。

平均可変費用には固定費用が含まれていませんので、平均費用と比較すると固定費用分だけ下側にシフトするということをご確認ください。

なお、当然ながら平均可変費用が平均費用を上回ることはありません。

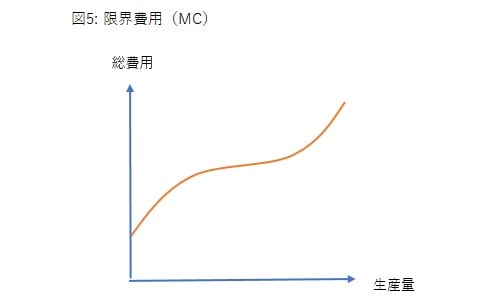

限界費用

さて、最後に限界費用です。こちらは、生産量を1単位増加させたときに追加的に発生する費用のことをいい、MC(Marginal Cost)とも呼ばれます。

費用構造に立ち返って考えると固定費用は常に一定となりますので、生産量を1単位増加させたときに追加的に発生する費用というのは、可変費用の増加分であることがわかります。

したがって、図示化すると以下図5のように可変費用と同様の形状となることがわかります。

利潤を最大化するための生産量を知る!

ここまで、費用の構造と概念を確認してきました。

続いては、利潤最大化を図るための生産量の求め方を確認してまいります。

その前に、利潤とはどのように求められるかを知る必要があります。

シンプルにいえば、利潤とは収入から費用を差し引くことで求められる数値です。

さらに分解すると、収入とは販売個数と販売価格を乗じて算出されます。

ここで、経済学における理論上の説明をするために、2つの前提が存在します。

1つ目は、価格を決定するのはマーケットであるということ、つまり、自ら価格を設定する余地はなく、マーケットの価格を受け入れるしかないという前提、2つ目が、生産物のすべてが販売されるという前提、以上の2つです。

これらの前提を踏まえた上で、利潤を最大化させる生産量を考えていきます。

生産物を1単位販売すると、販売価格の分だけ収入が増えます。

では、費用はどうでしょうか?1単位生産量を増やすと限界費用分の費用が増加するのでしたね。

「価格>限界費用」という状態では費用よりも収入の方が大きいため、もっと生産量を増やして利潤を生み出そうと考えます。

一方、「限界費用>価格」という状態では収入よりも費用の方が大きくなってしまうため、生産量を減らすことになります。

結果として、価格=限界費用となる生産量が利潤を最大化してくれる生産量になることがわかります。

どれくらい生産すれば利益が生じるの?損益分岐点でわかります!

続いては、損益分岐点の確認です。

損益分岐点とは、いわゆる採算ラインのことで、利潤がゼロになる状態ともいえます。

利潤とは、収入から費用を差し引くことで求められました。

つまり、収入と費用が同額となる状態が損益分岐点になることがわかります。

収入は、「販売個数×販売価格」で算出できることは確認済みです。

一方の費用総額は「平均費用×生産数量」で求めることができます。

生産物はすべて販売されるという前提に立ちますから、販売個数と生産数量はイコールです。

つまり、「価格=平均費用」となる状態が損益分岐点であることがわかります。

なお、損益分岐点を下回るからといって、すぐに生産を中止するのは早計です。

損益分岐点を下回っていたとしても、次にご紹介する操業停止点を上回っているのであれば、固定費用を回収できている状態といえるからです。

生産を中止すべきラインを知る!操業停止点とは?

続いて、操業停止点です。

こちらは、その名の通り操業、つまり生産を停止する水準をいいます。

では、企業が生産を停止する状況とは、どのような状況なのでしょう?

損益分岐点の解説中でも触れましたが、損益分岐点を下回った状況、つまり、「総費用>収入」という状況であっても、生産を続ける方が合理的となるケースが存在します。

総費用とは可変費用と固定費用の和でした。

固定費用には回収不能な埋没コストが存在します。

もし、「総費用>収入」であったとしても、価格が可変費用を上回るのであれば、すでに投下された固定費用を回収できている状態なのがわかります。

逆に、価格が可変費用を下回っているのであれば、固定費用の回収はおろか、材料費や水道光熱費といった可変費用すら賄えていないことになりますので、生産を続けることにメリットがありません。

つまり、操業停止点とは「価格=平均可変費用」となります。

企業は、価格が平均可変費用を下回るのであれば、生産をストップすべきということがわかります。

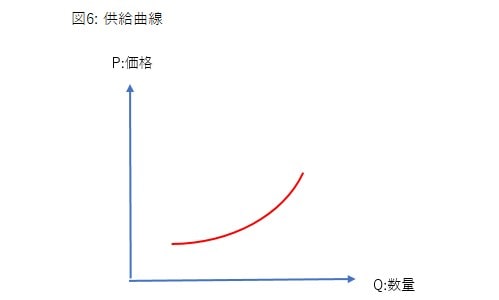

価格が上がればもっと売りたい!供給曲線を確認しよう!

さて、ここまでは企業の生産活動に関する費用やその分析手法を確認してきました。

最後に確認したいのが、ある一つの生産物価格が企業の供給量にどのような影響を与えるかという点についてです。

それを表したものが以下図6の供給曲線です。

縦軸に価格、横軸に供給量をとっており、右上がりの形状となっています。

これは価格が上がれば上がるほど、ある一つの生産物の供給量が増えていくことを表しています。

つまり、社会的に受け入れられる価格が上昇すればするほど、企業は供給量(つまり生産量)を増加させるということになります。

これは当然のことで、高く売れるのであれば生産しようとする企業も増えますし、すでに生産を開始している企業は生産量を増やそうということにもなります。

なお、消費者サイドの需要曲線は右下がりの形状、つまり価格が下がれば需要量が増えることになり、供給曲線と需要曲線の交わる点が社会的な均衡点ということになります。

まとめ

今回は経済学・経済政策で学習する「企業行動と供給曲線」を確認してきました。

X軸、Y軸の座標軸が多用されますので、ちょっと難解に感じる方もいるかもしれません。

ですが、一つ一つを丁寧に分解して考えてみると、非常にシンプルなことを表現しているだけだったりもします。

ちなみに、経済学では非常に多くの図表が出てきます。

図表を見ただけですぐに理解できない方(筆者含む笑)は、図表を実際に書き起こしてみることをお勧めします。

起こっている事象をイメージしながら図表を書き起こすことで、理解のスピードを早めることができるかと思います。

2次試験では出題されませんが、経済学を得意科目にできれば1次試験の得点源にすることが可能です。

個人的には面白く学習を進められる科目だと思っていますので、ぜひ得意科目として、中小企業診断士試験を攻略しちゃいましょう!